¿Autónomo o sociedad, a la hora de pagar impuestos? ¿Qué es mejor?

Tipos de gravamen IRPF 2021

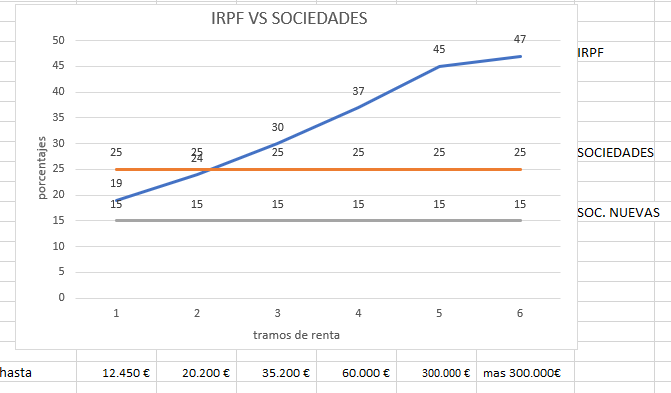

| Base imponible | Tipo a aplicar |

| Desde 0 € hasta 12.450 € | 19% |

| Desde 12.450 € hasta 20.200 € | 24% |

| Desde 20.200 € hasta 35.200 € | 30% |

| Desde 35.200 € hasta 60.000 € | 37% |

| Desde 60.000 € hasta 300.000 € | 45% |

| Más de 300.000 € | 47% |

Tipos de gravamen del Impuesto sobre Sociedades

| Base imponible | Tipo a aplicar |

| Tipo general | 25% |

| Empresas de nueva creación (deben cumplir una serie de requisitos) | 15% |

En muchas ocasiones se plantea la pregunta de si es más interesante actuar como persona física, o si por el contrario, hacerlo mediante una sociedad, en cuanto a motivos fiscales.

Es evidente que, desde el punto de vista práctico, cada caso particular necesita un estudio individual, pero a grandes rasgos, podemos basarnos en los tipos impositivos para hacernos una idea de la situación.

Pues bien, con un simple vistazo a los tipos impositivos, podemos observar que entre los 20.000 y los 25.0000 euros de beneficio, es más interesante tributar por el Impuesto de sociedades que mediante el impuesto de la renta de las personas físicas.

Si a ello le añadimos que, en determinados casos, podremos atribuir un sueldo a los socios para que éste tribute a un tipo inferior al 25% del IRPF, conseguiremos reducir aún más el tipo impositivo del Impuesto de Sociedades.

Añadir además las siguientes consideraciones a tener en cuenta a la hora de determinar si escoger actuar mediante una sociedad o no desde el punto de vista fiscal.

- La persona física responde con su patrimonio, presente y futuro, de las deudas tributarias del negocio. Por el contrario, si se actúa por medio de una sociedad y no se cometen actividades irregulares en la misma, la sociedad será la que responderá de las deudas, y no los socios.

- En caso de embargo por parte de Hacienda, si la que desarrolla la actividad es la persona física, ésta es a la que se le embargan las cuentas, tanto las del negocio como las particulares, siendo sólo embargadas las de la sociedad en caso de actuar mediante ésta.

- Misma aplicación en relación a las sanciones tributarias

- En relación a los certificados de estar al corriente de pago con Hacienda, si la persona física es la que tiene dudas, hasta que no estén todas pagadas, no se considerara “limpio”. Con las sociedades, la persona siempre estará limpia, ya que las deudas serán propias de la sociedad. De otra manera, siempre es posible cambiar de sociedad si existen problemas, cosa imposible con una persona física, ya que ésta estará siempre.

En definitiva, vemos que operar mediante una sociedad tiene ciertas ventajas desde el punto de vista fiscal cuando los beneficios empresariales son relativamente bajos.

Para terminar, mencionar las personas físicas que se encuentren en régimen de estimación objetiva, vulgarmente llamado “de módulos”, en los cuales el tipo impositivo suele ser relativamente bajo. De todas maneras, destacar el hecho de que cada día menos personas físicas pueden actuar mediante este sistema, que ha pasado a ser casi testimonial.